{kind=link}

Die steigenden Auswirkungen von physikalischen Risiken aufgrund der globalen Erwärmung erfordern eine detaillierte Untersuchung ihrer potenziellen wirtschaftlichen Konsequenzen, wie von Irene Lauro und Samar Khaana angemerkt.

Die globale Durchschnittstemperatur stieg im Jahr 2023 um 1,45 Grad Celsius über das Niveau vor der Industrialisierung, was dieses Jahr zum wärmsten Jahr auf Rekord machte. Aufgrund der zunehmenden globalen Erwärmung treten immer häufiger extreme Wetterereignisse auf, die zu erheblichen wirtschaftlichen Schäden führen. Angesichts der Dringlichkeit des Klimawandels wird es für Investoren immer wichtiger, die Auswirkungen auf die Wirtschaft zu verstehen, wenn es um die Verteilung von Vermögenswerten geht.

Dieser Text besagt, dass Klimawissenschaftler vorhersagen, dass die Auswirkungen des Klimawandels viel schneller und ernsthafter eintreten werden als von Mainstream-Wirtschaftsmodellen angenommen. Dies bringt größere Risiken für die Wirtschaft und die Finanzmärkte mit sich. Es gibt zwar Unsicherheit in diesen Prognosen, aber Investoren sollten sich bewusst sein, wie sich ihre Portfolios bei einem eintretenden Klimawandel verhalten könnten und welche Maßnahmen sie bereits heute ergreifen können, um diese Risiken zu mindern.

Welche Vorhersagen machen bekannte Wirtschaftsmodelle?

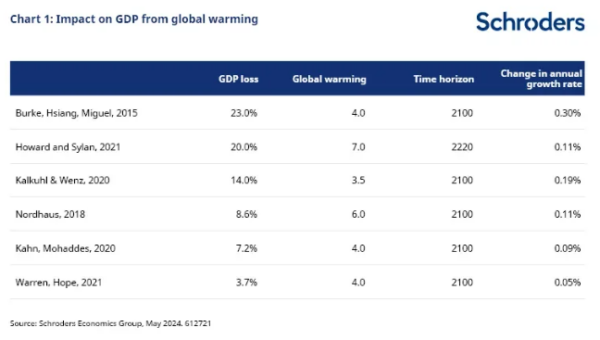

Es herrscht weitgehende Einigkeit darüber, dass eine wärmere Welt zu einer schwächeren globalen Wirtschaft führen wird, aber die wirtschaftlichen Schätzungen dazu variieren stark. Dies liegt daran, dass es große Unsicherheiten bezüglich zukünftiger Klimaszenarien gibt und verschiedene Sektoren sowie Ökosysteme stark miteinander verbunden sind. Zum Beispiel wird der Gesamtverlust des globalen Bruttoinlandsprodukts bis zum Jahr 2100 bei einer Erwärmung um 4°C auf zwischen 4% und 23% geschätzt. In der folgenden Darstellung sind die geschätzten Auswirkungen höherer Temperaturen in aktuellen Wirtschaftsstudien dargestellt.

Es wird betont, dass ein Rückgang des Bruttoinlandsprodukts (BIP) um 23% zunächst positiv erscheinen mag, aber wenn man den jährlichen Schaden betrachtet, belaufen sich die wirtschaftlichen Kosten auf weniger als 0,4% pro Jahr, selbst im schlimmsten Szenario, wie von Experten geschätzt.

Dies steht im Widerspruch zu den Vorhersagen der Klimaforscher, die befürchten, dass eine Massenauslöschung eintreten könnte, wenn die Temperaturen um mehr als 5°C über das Niveau vor der Industrialisierung steigen. Obwohl eine Erhöhung um 5°C das Maximum in der Tabelle wäre, würden die wirtschaftlichen Auswirkungen offensichtlich viel größer sein als jede dieser Zahlen.

Eine Gruppe internationaler Wissenschaftler des Potsdamer Instituts für Klimafolgenforschung und des Stockholmer Resilienzzentrums prognostizieren, dass sogar bei 1,5° C Konjunkturmodelle blicken auf das wahre Risiko. Bei diesen Temperaturen besteht eine beträchtliche Wahrscheinlichkeit, mehrere Klimakipppunkte zu passieren, insbesondere um große Eisplatten. Wenn große Teile des Klimasystems eine Erwärmungsschwelle überqueren und sich selbst ändern, wird dies als Kipppunkt bezeichnet. Es kann zu ernsten Folgen führen, wie eine große Zunahme des Meeresspiegels vom Schmelzen von Eisbögen und Kohlenstoffemissionen aus gefrorenem Boden, der auftaut. Ein weiteres internationales Team von Wissenschaftlern prognostiziert, dass selbst wenn die in der Pariser Vereinbarung geforderten CO2-Emissionsreduktionen eingehalten werden, ein starker Klimaeffekt auftreten könnte. So besteht innerhalb des Pariser Szenarios die Gefahr, dass die Erde die Bedingungen „Hothouse Earth“ betritt, in denen die Meeresspiegel um 10-60 Meter steigen würden.

Der Text bezieht sich auf die Maßnahmen zur Behebung der Schäden, die durch den Klimawandel verursacht werden.

Es gibt zunehmende Sorgen, dass die aktuellen Wirtschaftsmodelle, auch diejenigen, die für langfristige Renditeprognosen verwendet werden, möglicherweise nicht ausreichend die Gefahren des Klimawandels berücksichtigen.

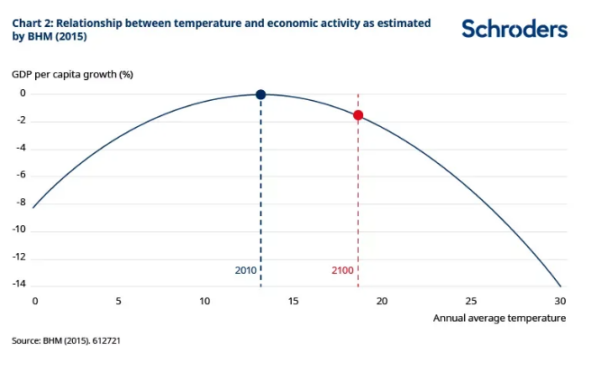

In unseren Prognosen für Renditen über einen Zeitraum von 30 Jahren berücksichtigen wir die wirtschaftlichen Folgen des Klimawandels anhand einer Schadenfunktion, die langfristige Produktivitätsprognosen einbezieht. Die Methode, die wir verwenden, basiert auf der Arbeit von Burke, Hsiang und Miguel (BHM; 2015) und zeigt eine nichtlineare Verbindung zwischen dem Wachstum der Produktivität und der durchschnittlichen Temperatur.

Wärmeren Ländern schaden höhere Temperaturen, während kältere Länder von einer jährlichen Temperaturerhöhung profitieren können. Dies zeigt, dass der Klimawandel Gewinner und Verlierer schaffen wird, da Länder mit niedrigeren Temperaturen voraussichtlich von einer wärmeren Welt profitieren, während wärmere Länder darunter leiden werden.

Es gibt zunehmend Argumente von Klimaforschern, die besagen, dass die physischen Risiken des Klimawandels möglicherweise sehr hoch sind und sich auf unterschiedliche Weise auf der Erde verteilen. Dies wird hauptsächlich auf zwei Faktoren zurückgeführt. Erstens sind Klimaforscher zunehmend überzeugt, dass eine Erwärmung um mehr als 2°C über das vorindustrielle Niveau die globale Wirtschaft durch Veränderungen in der physischen Umwelt negativ beeinflussen wird.

Laut einer aktuellen wissenschaftlichen Studie erwarten Wissenschaftler, dass steigende Temperaturen zu verstärkten tropischen Stürmen, extremen Hitzewellen, häufigeren und intensiveren Überschwemmungen sowie Dürren führen werden. Außerdem gehen sie vermehrt davon aus, dass die globale Erwärmung zu einer Instabilität bei Eis- und Gletschermassen führen wird, was wiederum zu einem Anstieg des Meeresspiegels führen könnte.

Zweitens verwenden politische Entscheidungsträger hauptsächlich Schadensfunktionen, um das wirtschaftliche Risiko des Klimawandels zu bewerten. Allerdings konzentrieren sich diese Funktionen oft nur auf die globalen Durchschnittstemperaturen und berücksichtigen nicht Temperaturschwankungen. Es ist jedoch wichtig zu beachten, dass Temperaturschwankungen die Häufigkeit und Intensität extremer Wetterereignisse direkt beeinflussen. Dies könnte besonders negative Auswirkungen auf kältere Länder haben, insbesondere auf entwickelte Märkte.

Unsere Forschung in Zusammenarbeit mit Oxford Economics hat eine aktualisierte Schadensfunktion entwickelt, die nicht nur die durchschnittlichen Temperaturen berücksichtigt, sondern auch Temperaturanomalien, also Abweichungen von langfristigen Durchschnittstemperaturen. Dadurch können wir Faktoren wie Temperaturschwankungen und extreme Wetterereignisse berücksichtigen und so ein genaueres Bild der Temperaturverteilung über den Mittelwert hinaus erhalten.

Indem Temperaturabweichungen, Volatilität und Asymmetrie bei der Verteilung von Temperaturen berücksichtigt werden, zeigt die Schadensfunktion eine engere Verbindung zur wirtschaftlichen Aktivität auf, was bedeutende Auswirkungen auf die Wachstumsaussichten der Wirtschaft hat.

Der Begriff “Klima-Downside-Szenario” bezieht sich auf eine pessimistische Vorstellung oder Prognose bezüglich der Auswirkungen des Klimawandels. Es beschreibt mögliche negative Entwicklungen, die eintreten könnten, wenn keine Maßnahmen zur Reduzierung der Treibhausgasemissionen ergriffen werden.

Unser Climate Downside Szenario basiert auf einer überarbeiteten Schadensfunktion. Wir möchten ein Szenario entwerfen, das zwar schwerwiegend ist, aber dennoch im Bereich des Möglichen bleibt. Unser Ziel ist es, zu untersuchen, wie ein Klima-Downside-Szenario aussehen könnte. Durch die Untersuchung verschiedener Schadensfunktionen können wir potenzielle zukünftige Entwicklungen in Bezug auf klimabedingte Risiken genauer betrachten.

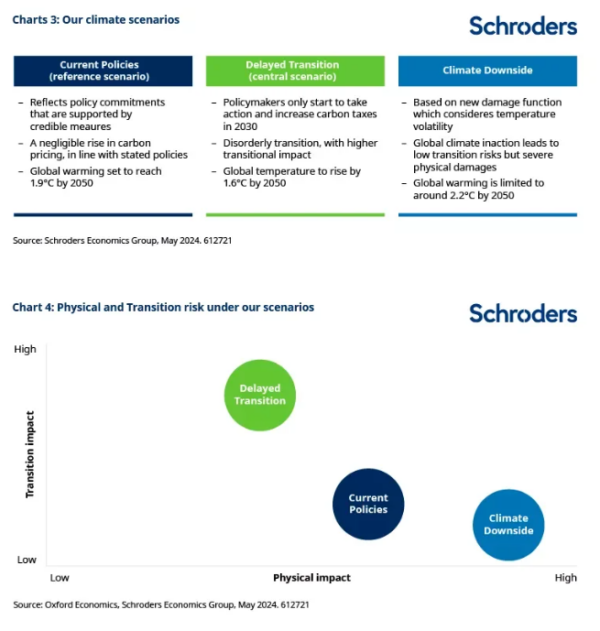

Diagramm 3 der Szenarioanalyse zeigt, wie sich physikalische und Übergangsrisiken unterscheiden. Physikalische Risiken beziehen sich auf direkte Auswirkungen von Umweltveränderungen, während Übergangsrisiken die wirtschaftlichen Folgen von Maßnahmen beschreiben, die ergriffen werden, um die Erreichung einer niedrigeren Temperatur-Trajektorie zu unterstützen.

In einem Szenario mit negativen Auswirkungen auf das Klima sind die Risiken für einen Übergang gering, da angenommen wird, dass Regierungen nicht die erforderlichen Maßnahmen ergreifen werden, um ihre Klimaziele zu erreichen. Dies bedeutet, dass der Übergang zu saubereren Energiequellen begrenzt sein wird und die Abhängigkeit von fossilen Brennstoffen bis 2050 fortbestehen wird. Obwohl es unwahrscheinlich ist, dass keine Maßnahmen ergriffen werden, ist es dennoch wichtig, sich bewusst zu sein, welche schwerwiegenden Folgen eintreten könnten, wenn es dazu kommt.

Im Szenario der Verzögerten Transition haben wir es geschafft, unsere Ziele für Netto-Null-Emissionen zu erreichen. Allerdings führt die Verzögerung der Regierung zu einem chaotischen, schädlichen und teuren Übergang, der zu höheren Auswirkungen aufgrund steigender Kohlenstoffpreise führt, obwohl die physischen Schäden geringer sind.

Der Text besagt, dass das geringe Maß an Klimaambitionen im Climate Downside-Szenario zu einer stärkeren globalen Erwärmung führt. Es wird erwartet, dass die Temperaturen bis 2050 um etwa 2,2°C steigen, was höher ist als die 1,9°C in aktuellen politischen Maßnahmen und 1,6°C in einem langsameren Übergangsprozess. Dies führt zu höheren physischen Kosten.

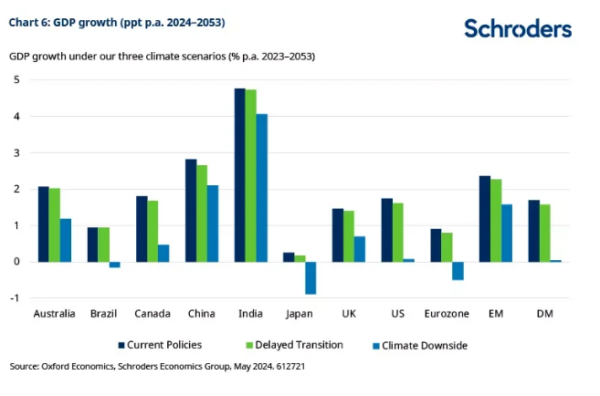

Der Text befasst sich mit den Effekten auf das Bruttoinlandsprodukt (BIP).

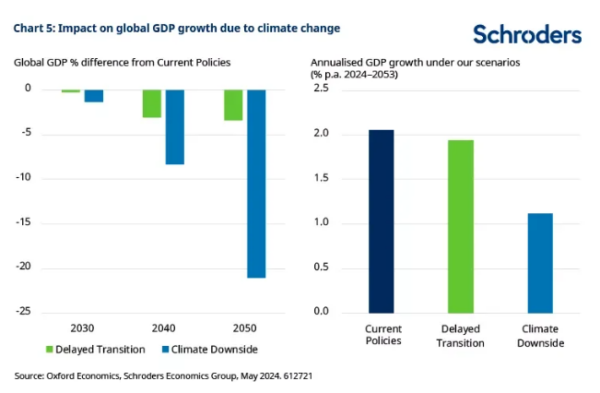

Die höhere Erwärmung und die Verwendung einer Schadensfunktion, die mit Temperaturabweichungen zusammenhängt, haben einen größeren Einfluss auf die globale Wirtschaftsleistung. Im Szenario “Klima-Downside” wird bis 2050 im Vergleich zu den aktuellen politischen Maßnahmen ein Rückgang des globalen BIP um 20 % prognostiziert. Im Gegensatz dazu wird im Szenario “Delayed Transition” bis 2050 ein Rückgang des BIP um etwa 4 % erwartet, da ein plötzlicher Anstieg der CO2-Emissionen durch höhere Kohlenstoffpreise abgemildert wird, was zu weniger schwerwiegenden wirtschaftlichen Risiken führt.

Es ist von Bedeutung zu berücksichtigen, dass die Gefahr von Naturkatastrophen in der Zukunft aufgrund erhöhter Temperaturen und größerer Schwankungen in der Temperatur steigen wird. Dies könnte zu häufigeren extremen Ereignissen führen, die wiederum zu einem stärkeren Rückgang des Bruttoinlandsprodukts nach dem Jahr 2040 führen könnten.

Im Szenario “Klima-Downside” wird erwartet, dass die globale Wirtschaft stärker beeinträchtigt wird, da alle Volkswirtschaften einen Rückgang des BIP erleben werden, wie in Diagrammen dargestellt. Durch die Anwendung einer überarbeiteten Schadensfunktion sind vor allem kältere Länder, die zufälligerweise zu den entwickeltesten Volkswirtschaften gehören, von stärkeren wirtschaftlichen Schäden betroffen. Im Gegensatz zu Standardansätzen wie dem BMH-Modell, bei dem kältere Länder von einer anfänglichen Erwärmung profitieren, zeigt sich hier eine andere Entwicklung.

Kanada, die USA und die Eurozone werden voraussichtlich das größte Wirtschaftswachstumseinbußen aufgrund des Klimawandels erleben, wenn der Übergang zu klimafreundlichen Maßnahmen verzögert wird. Dies liegt daran, dass sie sich schneller erwärmen als andere Regionen, da sie näher am Nordpol liegen, der sich am schnellsten erwärmenden Region des Planeten. Die rasche Erwärmung in der nördlichen Hemisphäre führt zu höheren Temperaturabweichungen und Instabilität, was zu schweren extremen Wetterereignissen führt, die sich auf diese Volkswirtschaften auswirken.

In den nächsten 30 Jahren wird erwartet, dass die Eurozone, Japan und Brasilien ein starkes negatives Wachstum verzeichnen werden. Die USA werden nur geringfügig positiv sein. Es ist wichtig, die Risiken von Zahlungsausfällen nicht zu unterschätzen.

chsyys/Burst

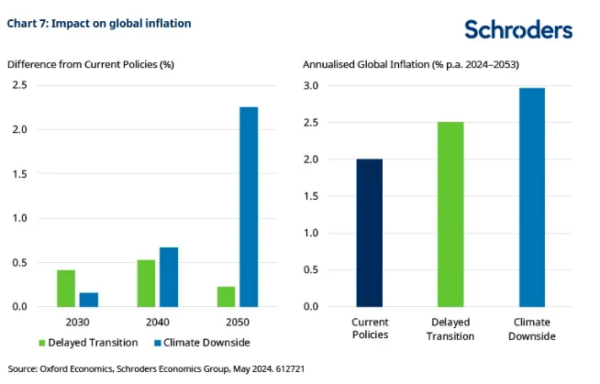

Was hat das für Auswirkungen auf die Inflation?

Übergangs- und physikalische Risiken haben einen großen Einfluss auf die Wirtschaftsleistung und können auch die Inflation beeinflussen. Im Szenario des verzögerten Übergangs sind die Auswirkungen auf die Inflation zunächst stärker als im Szenario des Klimaabwärtstrends. Dies liegt daran, dass im Übergangsszenario ab 2030 ein deutlicher Anstieg der Kohlenstoffpreise zu erwarten ist, was zu höheren Energiekosten führt. Wenn Volkswirtschaften mehr auf saubere Energiequellen umstellen und weniger fossile Brennstoffe nutzen, werden die Auswirkungen auf die Inflation im Übergangsszenario jedoch sinken.

In den kommenden Jahrzehnten wird die Inflation voraussichtlich aufgrund steigender Temperaturen und häufigerer extremen Wetterereignisse zunehmen. Dies könnte zu einem Anstieg des Klimarisikos führen, da Ressourcen wie Wasser, Ackerland und bestimmte Rohstoffe knapper werden. Diese Knappheit könnte zu höheren Kosten und einer steigenden Inflation führen. Mit steigenden Temperaturen steigen auch die Preise für Inputs, was zu Angebotsschocks führen kann, die sich in naher Zukunft verstärken könnten.

chsyys/KaboomPics

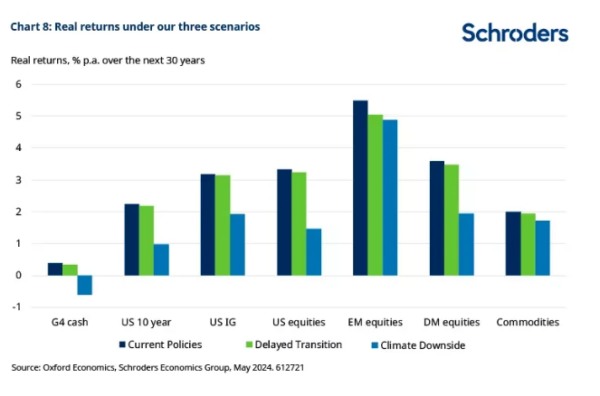

Der Text beschreibt, welche Bedeutung die Auswirkungen auf die Renditen von 30-jährigen Investitionen für Anleger haben.

Änderungen in der wirtschaftlichen Aktivität haben Auswirkungen auf unsere langfristigen Ertragsprognosen. Steigender Inflationsdruck aufgrund des Klimawandels führt zu höheren nominalen Renditen. Wenn wir die Auswirkungen der Inflation ausgleichen, können reale Renditen ein besseres Bild von den Risiken bei der Rendite von Vermögenswerten bieten, wie im Diagramm 8 gezeigt.

Insbesondere angesichts des erwarteten wirtschaftlichen Erfolgs in den entwickelten Märkten sind die jährlichen realen Eigenkapitalrenditen für die USA und andere entwickelte Märkte fast halb so hoch wie unter dem Szenario einer verzögerten Transition. Die steigenden Markt-Eigenkapitalrenditen sind ebenfalls niedriger, aber entwickelte Märkte leiden am stärksten darunter. Die realen Cash-Renditen in den G4-Wirtschaften sind über unseren 30-jährigen Prognosehorizont hinweg negativ.

In diesem Szenario sind die tatsächlichen, risikobereinigten Renditen im Vergleich zu den Erwartungen des Boards niedriger. Die Analyse deutet darauf hin, dass es für Investoren zunehmend schwieriger wird, Gewinne zu erzielen, die die Inflation übersteigen. Daher ist es wichtig, physische Risiken bei der strategischen Vermögensallokation zu berücksichtigen.

Von der Asset-Allokation betrachtet verschiebt sich das Gleichgewicht zugunsten von Schwellenmarktaktien im Vergleich zu entwickelten Märkten in dieser Situation. In einem Umfeld mit Stagflation könnte es auch dazu führen, dass Anleihen eine weniger sichere Diversifizierungsmöglichkeit für das Eigenkapitalrisiko darstellen. Investoren müssen angesichts dieser Entwicklung eine breitere Palette von Anlageklassen in Betracht ziehen, um Risiken in ihren Portfolios zu managen. Dazu könnten auch Rohstoffe gehören, die wir für kompatibel mit nachhaltigen Anlageansätzen halten.

Wir hoffen, dass diese Analyse die politischen Entscheidungsträger wachrüttelt, um angemessen auf die ernsten körperlichen Folgen des Klimawandels zu reagieren. Es wird darauf gehofft, dass die Bedrohung in einem solchen Ausmaß liegen wird, dass Maßnahmen ergriffen werden, um den Klimawandel zu mildern und sich anzupassen. Dadurch könnte es zu einer verstärkten Investitionstätigkeit in diesem Bereich kommen.

Der Begriff “Schlussfolgerung” bezieht sich auf den abschließenden Teil einer Argumentation oder einer wissenschaftlichen Arbeit, in dem die wichtigsten Ergebnisse zusammengefasst und interpretiert werden.

Die Zukunft, die wir vor uns haben, ist unsicher und wird durch den Klimawandel noch verstärkt. Es wird wahrscheinlich ein teurer und chaotischer Übergang sein, wenn wir nicht rechtzeitig handeln. Es wurde festgestellt, dass die Konzentration ausschließlich auf die Durchschnittstemperatur in aktuellen Modellen eine erhebliche Unterschätzung der Auswirkungen des Klimawandels auf die Wirtschaft und die Finanzmärkte zur Folge haben könnte.

Es ist wichtig, das Szenario der negativen Auswirkungen des Klimawandels zu untersuchen. Die Analyse zeigt, dass wir die Risiken und potenziellen Schäden des Klimawandels möglicherweise unterschätzen. Dies hat große Auswirkungen auf Investitionsentscheidungen und zeigt, dass wir unsere Risikobewertungen und Vermögensallokationen angesichts dieser wachsenden Bedrohungen überdenken müssen.

Der alternative Szenario in dem Papier hat wichtige Auswirkungen auf politische Entscheidungsträger. Die Ergebnisse deuten auf eine stagflationäre Situation in der Weltwirtschaft hin. Klimabedingte Schocks beeinträchtigen die Produktivität stark, was zu erheblichen Verlusten an Kapital und Produktion führt. Dies führt auch zu einer höheren Inflation, da Klimakatastrophen zu großen Veränderungen in den Kostenstrukturen führen. Die geringere Leistung wird mit höheren Kosten verbunden, was die Inflation steigen lässt. Dies stellt eine große Herausforderung für Zentralbanken dar, da sie zwischen der Stabilisierung der Inflation und der Förderung des Wachstums abwägen müssen.

Unser neues Klimaszenario zeigt, dass es keine politische Reaktion auf verschlechternde Bedingungen und erhöhte körperliche Risiken zulässt, was eine pessimistische Sichtweise darstellt. Es ist wichtig zu beachten, dass wir nur einige der Risiken berücksichtigen, die von aktuellen Wirtschaftsmodellen übersehen werden. Obwohl wir uns bemühen, die Auswirkungen von Temperaturschwankungen auf die Wirtschaft genauer zu betrachten und uns stärker an die Vorhersagen von Klimawissenschaftlern anzunähern, fehlen immer noch einige wichtige Risiken in unserer Bewertung.

Veränderungen in den Bewegungsmustern von Menschen, die Freisetzung von Treibhausgasen aus wichtigen Kohlenstoffreservoirs wie den Ozeanen und Wäldern, die Verluste an Artenvielfalt und der Kollaps von Ökosystemen werden alle einen erheblichen Einfluss auf die Wirtschaft haben. Aktuell werden diese Faktoren jedoch noch nicht vollständig berücksichtigt. Deshalb ist es wichtig, mehr zu tun, um ein ganzheitlicheres Verständnis der Herausforderungen zu erlangen, mit denen wir konfrontiert sind. Dies ist notwendig, um Investoren, politische Entscheidungsträger und Interessenvertreter in die Lage zu versetzen, fundierte Entscheidungen zu treffen, die alle möglichen Auswirkungen einer wärmeren Welt berücksichtigen.

Der Text enthält wichtige Informationen.

Dieses Dokument ist Werbematerial. Die darin geäußerten Ansichten und Meinungen gehören dem/der genannten Autor(en) auf dieser Seite und entsprechen möglicherweise nicht unbedingt den Ansichten, die in anderen Kommunikationen, Strategien oder Fonds von Schroders zum Ausdruck gebracht oder reflektiert werden.

Der Text besagt, dass das Dokument rein informativen Zwecken dient und nicht als Werbematerial betrachtet werden sollte. Es handelt sich nicht um ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten. Es enthält keine rechtlichen, steuerlichen oder Anlageempfehlungen und sollte nicht als solche betrachtet werden. Obwohl die Informationen als zuverlässig angesehen werden, kann die Vollständigkeit oder Genauigkeit nicht garantiert werden von Schroder Investment Management Ltd (Schroders).

Der Text besagt, dass die Daten von Schroders stammen und unabhhängig überprüft werden sollten, bevor sie weiterveröffentlicht oder verwendet werden. Schroders übernimmt keine Verantwortung für Fehler in Fakten oder Meinungen. Dies schließt jedoch nicht die gesetzlichen Verpflichtungen oder Haftungen aus, die Schroders gemäß dem Financial Services and Markets Act 2000 oder anderen Regulierungssystemen gegenüber seinen Kunden hat. Es wird empfohlen, bei individuellen Investitionen oder strategischen Entscheidungen nicht ausschließlich auf die im Dokument enthaltenen Ansichten und Informationen zu vertrauen.

Die vergangene Performance ist kein zuverlässiger Indikator für zukünftige Leistungen. Investitionen können an Wert gewinnen oder verlieren, und Anleger könnten möglicherweise nicht den gesamten ursprünglich investierten Betrag zurückbekommen. Zudem können Wechselkursschwankungen den Wert von Auslandsinvestitionen beeinflussen, indem sie steigen oder fallen.

Die oben genannten Sektoren, Wertpapiere, Regionen oder Länder dienen lediglich zur Veranschaulichung und sollten nicht als Kauf- oder Verkaufsempfehlung angesehen werden.

Die Prognosen in diesem Text sind nicht verbindlich, da sie zum Zeitpunkt der Veröffentlichung gemacht wurden und sich ändern können. Sie basieren auf eigenen Annahmen, die von externen wirtschaftlichen oder anderen Faktoren beeinflusst werden können. Es gibt keine Garantie für die Richtigkeit der Prognosen.

Der Text besagt, dass die Schroder Unit Trusts Limited mit Sitz in London offiziell registriert ist und von der Financial Conduct Authority in England genehmigt und reguliert wird.